【保存版】せどり・転売にかかる税金を徹底解説!所得税・消費税の計算方法や税率を紹介

「自分が税金を支払う対象なのかわからない」

「還付されることもあるの?」

「税金の計算方法が知りたい」

![]() せどり初心者

せどり初心者

気軽に始められるネットビジネスですが、稼ぎが増えてくると気になるのが税金関係ですよね。収入と連動した代表的な国税として、所得税と消費税があります。

この2つの税金の計算は、せどり・転売の売上や経費の金額が分かっていればそこまで複雑ではありません。

そこで、この記事では

- せどり(転売)の所得税を3つのポイントで解説

- 消費税の還付を受けられるケース

- 消費税の具体的な計算方法

と、せどり(転売)の所得税と消費税について詳しく紹介します。

ぜひこの記事を参考に、税金に対する理解を深めてみてくださいね!

また、ブログでは書いていないせどり・転売の濃いノウハウに関しては、僕のメルマガにて配信しています。入退会は無料なので、ぜひお気軽に登録してみてくださいね!

せどり(転売)の所得税を3つのポイントで解説

一般的に確定申告というと、所得税を指すケースが多いです。

こちらでは、所得税のポイントを以下の3つに分けて紹介します。

- 所得税が課される基準

- 課税所得とは

- 所得税の具体的な計算方法

それぞれ詳しくみていきましょう。

1.所得税が課される基準

所得税とは、所得のある人は必ず納めなければならない税金です。

せどり(転売)で所得税が課税されるのは、年間の利益が以下の金額を超えた場合です。

- せどり(転売)が本業の場合:年間利益38万円以上

- せどり(転売)以外に本業がある場合:年間利益20万円以上

せどり(転売)が本業の人は年間利益38万円以上で所得税が課税されるので、確定申告が必要となります。所得税には38万円の「基礎控除」があり、課税所得が年間38万円以下の場合は所得税が0円になるためです。

そして副業としてせどり(転売)をしている会社員などは、年間利益が20万円以上で所得税が課税されます。そのため会社で行う年末調整に加えて、確定申告の手続きが必要になる点を覚えておきましょう。

2.課税所得とは

せどり(転売)にかかる税金は、売上から経費を引いた課税所得をもとに計算します。売上高と間違えないように注意が必要です。

たとえば100万円で商品を仕入れ、130万円で売れたら課税所得は30万円となります。

売上から引く経費は、転売する商品の仕入れ費用だけではありません。クロネコヤマトや郵便局に払う送料や、ダンボールや封筒などの梱包費用も含みます。

いちいち計算するのは手間なので、freeeなどの会計ソフトを使って計算していくのがおすすめです。僕も使ってますが、めちゃくちゃ便利で管理しやすいですよ。

詳しくは関連記事「せどり・転売に便利な会計ソフトfreeeを徹底レビュー!便利な使い方も解説!」にて解説しているので、ぜひ参考にしてみてください!

3.所得税の具体的な計算方法

実際に納付すべき所得税を計算するには、まず最初に自分の課税所得を算出をする必要があります。ここで言う所得とは、せどり単独の収入ではなく、会社からの給料・その他の収入もすべて合計した金額です。

所得税は累進課税という仕組みになっており、年間所得ごとの税率は以下のように決まっています。

- 195万円以下:5%

- 195万円超~330万円以下:10%(控除額97,500円)

- 330万円超~695万円以下:20%(控除額427,500円)以下省略

また、195万円を超える場合は所得金額の区分ごとに控除額が決められています。所得金額に上記の累進課税の税率を掛けた数字から、控除額を引いた金額が納付すべき税額ですね!

たとえば、本業の会社の給料とせどりの収入を合計し、控除を引いたあとの課税所得が500万円だった場合、税率は20%で控除額は427,500円です。その場合の所得税の計算は以下のようになります。

- 課税所得 500万円 x 所得税率 20% − 控除額 427,500円 = 572,500円

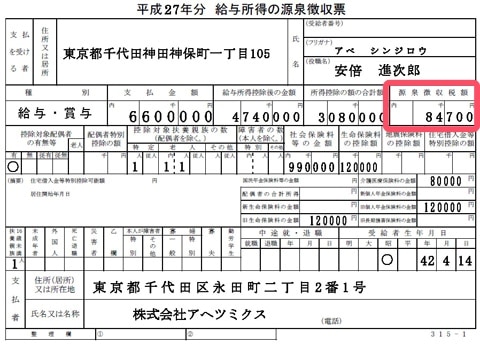

実際の会社から支給される給料の所得税は、毎月会社から天引きされています。そのため、この約57万円のうちかなりの部分をすでに払っています。

天引きされた所得税がいくらなのかは、会社からもらえる源泉徴収票で確認することができますよ!

源泉徴収の徴収税額欄

源泉徴収の徴収税額欄

確定申告書で算出した所得税額から、すでに納付済みの所得税を引いた差額を、せどりの所得税として税務署に納付することになります。毎年2月~3月の時期に確定申告を行い、3月15日を期限として決定された所得税を納付します。

なお、詳しい確定申告の方法については関連記事「せどり(転売)の領収書はどうする?レシートでもOK?確定申告に必要な知識を解説」にて解説しています。ぜひ参考にしてみてください!

せどり(転売)の消費税を3つのポイントで解説

売上が大きくなってくると、所得税だけでなく消費税も考えなくてはいけません。

こちらでは、消費税のポイントを以下の3つに分けて紹介します。

- 消費税の納付義務の発生基準

- 輸出転売は還付を受けられるケースも

- 消費税の計算方法は2種類

それぞれ詳しくみていきましょう。

1.消費税の納付義務は売上年間1,000万円から

消費税の納付義務がない事業者を「免税事業者」と呼びます。免税事業者となるのは、以下のいずれかの条件にあてはまる場合です。

- 開業1年目

- 基準期間(2年前の年度)の課税売上高が1,000万円を超えていない

課税売上高とは、消費税抜きの売上のことです。

たとえば1万円の商品をせどり(転売)する場合、お客さんが支払う購入金額は消費税を含む1万1,000円ですよね。このケースでの課税売上高は、1万円です。

そして免税事業者の条件にあてはまらない場合は「課税事業者」となり、消費税の納付義務が発生します。

つまり、課税事業者になる条件は以下の2つです。

- 2年前の年度における年間課税売上高が1,000万円を超えている

- 開業2年目の場合は特定期間(前年の1月1日~6月30日)の課税売上高が1,000万円を超えている

個人でせどり(転売)をする際、開業1年目の半年で売上1,000万円を超えるケースは多くないでしょう。そのため、消費税の納付義務が発生するのは「年間売上1,000万円」からと覚えておいてください。

2.輸出転売の場合は還付を受けられるケースもある

国内で商品を仕入れる際、消費税を支払う必要があります。

しかし仕入れた商品を海外で販売する場合、購入者から消費税は受け取れません。そのため、差額となる消費税の還付を受け取れる仕組みになっています。

ただし消費税の還付を受けるためには、以下2つの条件をどちらも満たす必要があります。

- 課税事業者である

- 原則課税方式を選択している

年間売上が1,000万円以下でも、消費税の還付を受けるために課税事業者になることも可能です。

反対に、還付を受けるのをやめたい場合は「消費税課税事業者選択不適用届出」を提出すれば、免税事業者に戻れますよ。消費税の還付を受けるか、免税事業者でいるか、どちらが得なのかは人によって異なります。

自分の場合はどちらのメリットが大きいのか、しっかりと検討しましょう。

なお、詳しい海外輸出の還付金については関連記事「輸出転売は輸出戻し税還付金のおかげで儲かる?そのカラクリを暴露!」にて解説しています。ぜひ参考にしてみてください!

3.消費税の計算方法は「原則課税方式」「簡易課税方式」の2種類ある

消費税の計算方法には以下のように2種類の方法があり、自分で好きな方を選べます。

- 原則課税方式

- 簡易課税方式

消費税の納税義務が発生すると、税務署から郵送物が届きます。

郵送物の中に課税方式を選ぶ用紙がありますので、本則課税か簡易課税かどちらを選択するか記入して返送します。課税方式によって納付する消費税額に若干の違いが出ますし、経費の計算の作業量が大きく変わります。

もし税理士を契約している場合は、担当者の指示に従って手続きしてみてください。

せどり(転売)の消費税の具体的な計算方法

消費税はどのように計算するのでしょうか。こちらでは「原則課税方式」「簡易課税方式」それぞれの計算方法を具体的にみていきます。

ぜひ参考にしてみてください!

1.原則課税方式の計算方法

原則課税方式では、売上から経費を引いた利益を出して、そこに消費税率を掛けます。特に経費の支払いが発生したときに自分が納付した消費税をすべて具体的に計算するのが特徴です。

仕入れ先に払った消費税はもちろん、仕入れで電車に乗ったのなら電車代に含まれていた消費税額を計算したり、商品が売れたときに配送業者に払った消費税などもすべて計算します。

数式にするととてもシンプルで、以下のようになります。

- 受け取った消費税額 − 払った消費税額 = 納付する消費税額

受け取った消費税額とは、せどりで商品が売れたときの税額です。払った消費税額とは、商品を仕入れやその他の経費を払うとき自分が支払った税額です。

経費の計算の作業量がとても多くなりますが、たくさん経費を払った場合は簡易課税より節税になる可能性もありますね!

2.簡易課税方式の計算方法

簡易課税方式では、自分が払った経費の消費税額について、実際の金額を具体的に算出せず、みなし仕入れ率でおおまかな数字を出すのが特徴です。その結果、預かった消費税額さえわかれば消費税額を決定でき、自分が経費で納付した消費税額を計算しなくてよいというメリットがあります。

つまり、以下のような計算方法になります。

- 受け取った消費税額 −(受け取った消費税額 x みなし仕入れ率)= 納付する消費税額

みなし仕入率は事業の区分ごとに決められていて、せどりの場合は小売業に該当しますので80%となります。

一般的に、せどりの場合はこの簡易課税方式の方が本則課税方式より税金が安くなることが多いです。そのため、せどりを実践している人は簡易課税の選択がおすすめですよ!

せどり(転売)の消費税を納付するポイント

消費税額が算出できたら、次は納付手続きとなります。

こちらでは、せどり(転売)の消費税を納付する方法と注意点を紹介します。

- 消費税を納付する3つの方法

- 未納だと法的処置がとられる場合もある

後々トラブルにならないよう、内容を参考にしてみてください。

1.消費税を納付する3つの方法

消費税は所得税と同じく国税となりますので、税務署に納付します。ただし税務署が納付すべき消費税額を計算して請求してくるのではなく、自分で計算して納付しなければなりません(申告課税)

納付方法は以下3つのパターンがあります。

- 税務署・金融機関に行って現金で納める

- 銀行口座から引き落としをする

- インターネットで手続きをする

消費税の納付期限は毎年3月31日まで(休日の場合は翌平日)です。

せっかく消費税額を計算したのに納付期限に間に合わなかったということがないように、余裕をもったスケジュールを組んでおきましょう!

2.未納だと法的処置がとられる場合もある

税金の支払いは国民の義務です。

未納の場合は、延滞料金や追加徴収などの法的処置がとられるケースもあるので注意してください。申告して支払う税金よりも高額になってしまうので、めんどくさがらずに手続きをしましょう。

もし納付が難しい場合は放置せず、税務署に相談することをおすすめします。

せどりで稼ぎたい方は税金の知識をしっかり身につけよう

何かで稼ごうというときに切っても切り離せないのが、税金です。毎年行う所得税の確定申告の手続きについて理解を深め、苦手意識を克服しましょう。

また、せどり(転売)の売上が年間1,000万円を超えると消費税の納付義務が発生します。

そのため副業としてせどり(転売)をするなら、売上が1,000万円を超えないようにしておくのも方法のひとつです。仕入れ値と販売価格だけでなく、税金も含めてトータルで利益率を考えるようにしていきましょう!

税金について不安な人は税理士に依頼するのも方法のひとつです。プロに依頼することで費用はかかりますが、自分はビジネスに専念できます。

税理士への依頼については、関連記事「副業せどりをする上で税理士への依頼は必要?確定申告の対処法を徹底解説!」にて解説しています。ぜひ参考にしてみてください!

そして、ブログでは書いていないせどり・転売の濃いノウハウに関しては、僕のメルマガにて配信しています。入退会は無料なので、ぜひお気軽に登録してみてくださいね!

※登録直後に自動返信メールにて限定プレゼントをお届けしています。

※お預かりしたメールアドレスなどのプライバシー情報は厳守致します。

※このメール講座は、いつでもメール内のURLから解除出来ます。