せどり・転売で政策金融公庫から資金を借入する方法を解説【事業計画書も】

こんにちは!TANOWORKS(Twitter/@Tanojob)だてです!

せどり・転売で政策金融公庫から借入はできるの?方法は?教えて!

![]() せどり・転売実践者

せどり・転売実践者

そんな方が本記事をご覧いただくことで下記のメリットがあります。

★この記事をご覧いただくことで得られるメリット

- せどり・転売で政策金融公庫から借入をする方法を知ることができます。

- せどり・転売で政策金融公庫から借入をした実際の書類を知ることができます。

- せどり・転売で政策金融公庫から借入をする具体的な方法を知ることができます。

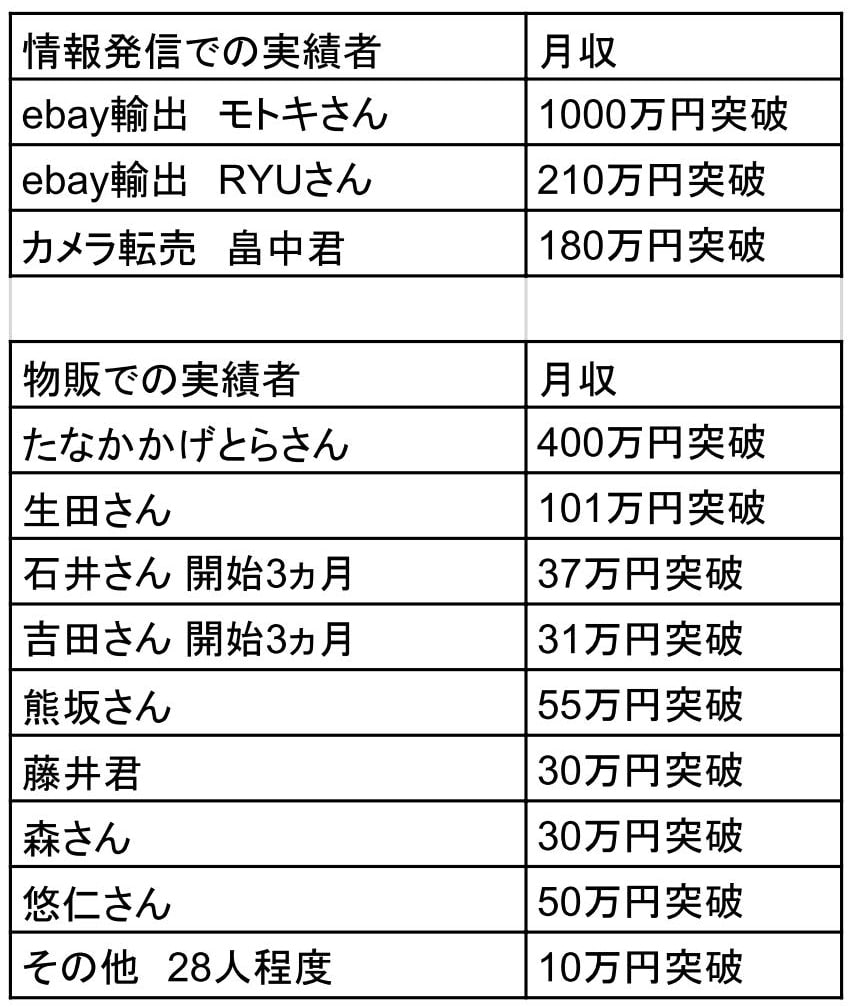

この記事を書いている僕は中古せどり歴4年の現役プレイヤーです。

僕自身今でも実践&コンサルをしており、実績者も輩出しておりますのでデータとしても信頼していただけるかと思います。

せどり・転売などの物販ビジネスをやる上で非常に大切なのは資金です、これは無在庫転売なども例外ではなく資金があればそれだけチャレンジできる事も広がりますし新しい勉強などもできます。

物販ビジネスの社長だったらこの資金をないがしろにして会社を成長していくのは絶対にできません。

ではどうやって資金を増やすのか?と言ったら一番オススメな方法がこの政策金融公庫での借入です。

政策金融公庫は政府が100%出資する半公的な機関で、金利も非常に安く資金を借入することができます。

僕自身も中古せどりを初めた時はライフカードでキャッシングした50万円を元手に始めましたが、それから政策金融公庫でお金を借入して資金を増やしつつ売上を伸ばしてきました。

今回はそんな政策金融公庫で借入をする方法を僕が提出した書類など含めて余すところ無くお伝えさせていただきますので是非最後まで御覧ください。

それではいってみましょう!

政策金融公庫って何?せどり・転売で融資を受けることは可能?

政策金融公庫とは政府100%出資の正式名称が「日本政策金融公庫」という事業者や法人のための借入機関の事を言います。

例えばUFJ銀行やジャパンネット銀行、楽天銀行などは民営の法人が運営していますが、政策金融公庫は国が主体となって運営しているため低金利で安く借入ができるんですね。

もちろん、事業主以外にも教育ローンと言って「お金は無いけど大学へ行きたい!」という方や、子供の教育のために一時的にお金を借りたい!という方にもオススメな借入先となっております。

僕はせどり・転売に使う資金が欲しいと政策金融公庫に伝え、借入のお願いをしましたが

せどり・転売でも融資を受けることは可能でした

ただ、もちろん売上がしっかりと上がっていたり、社会的信用があったりによってその借入金額や、そもそも借入できるかなども変わってきますのでこの記事ではそのへんに関しても詳しく解説をさせて頂きます。

難しい言葉は使わずなるべくわかりやすいように解説していきますので、最後まで御覧ください。

それでは次は政策金融公庫で借入するメリット・デメリットについてまずは解説していきます。

せどり・転売の資金を政策金融公庫で借入するメリットとデメリットは?

せどり・転売で資金を政策金融公庫で借り入れするメリットは下記のとおりです。

- 政策金融公庫で借入をすると金利が安い&返済期間が長い

- 資金が増えると売上を伸ばすことができる

- 資金が増えることで自己投資を更に増やすことができる

せどり・転売で資金を政策金融公庫で借り入れするデメリットは下記のとおりです。

- 借り入れすることで精神衛生上良くない

- 政策金融公庫で借り入れすることで利益が増えたと勘違いし無駄な買い物が増える

- 住宅ローンや車のローンに通らない可能性が出てくる

一つづつ解説していきます。

せどり・転売で資金を政策金融公庫で借り入れするメリット

政策金融公庫で借入をすると金利が安い&返済期間が長い

政策金融公庫で借入は金利が非常に安く借入することができます。

ザックリになりますが2~5%の金利で100~500万円ぐらいを~5年返済で借入することが可能ですね。

仮に200万円の金額を2%の金利で借入すると最終的に返済する金額は220万円前後となります。

これを「利息やばい!めっちゃかかる!もう借入なんて無理!」って思われる方は借入しないほうが懸命ですねwまだ借入するフェーズにありません。

正直言って5年で20万円の利息が許容できないなら商売マジで向いてないです、辞めたほうが良いですね。

200万円あればせどり・転売で月利40~50万円は十分に狙うことができます。

資金を増やしてブーストさせるか、「どうしても借入は嫌だ!」という固定観念に囚われて借入を辞めるのか?しっかり判断していきましょう。

資金が増えると売上を伸ばすことができる

当たり前ですが、資金が増えると売上を伸ばすことが可能になってきます。

例えば僕はそれまで自己資金でヒーヒー転売をしていましたが、政策金融公庫で借入をすることによって戦略的な仕入れができるようになりました。

例えば中古せどりでそれまでは資金が少なかったので低価格帯の商品しか取り扱うことができませんでしたが、資金が増えたことによって高単価の商品を取り扱うことで一撃でとれる利益額が圧倒的に変わってきました。

せどり・転売は資金があればあったほど有利です。

仕入れ資金が10万円などの高額商品はあまり取り扱う人が多くない分、ブルーオーシャンでもあります。

戦える幅が広がったり一撃でとれる利益が伸ばせたりすると、同じ作業でもより楽に利益を伸ばすことができるので資金を伸ばすのはせどり・転売にとってかなり有利に働くでしょう。

資金を伸ばすことができると自己投資も増やすことができる

僕は政策金融公庫で借入をした後に情報発信のコンサルティングを受けました。

それまでせどり・転売だけで稼いでいたので、帳簿上は資金が増えて儲かっていた感じがしたのですが手元に残る資金が少なくいつも手元にはお金が残らない状態だったんですね。

そこで情報発信のフェーズに移行するために人に学ぼう!という事でコンサルティングを受けて自分のコンサルティング募集で月収300万円を達成することができました。

更にその後情報発信で月収900万円を突破したり、僕のコンサル生さんも月収1000万円を突破したりと情報発信で物販以外の柱ができたのはかなり大きかったですね。

手元にお金が無い時は自己投資に関してもちょっと躊躇してしまって稼げるチャンスを潰してしまうこともありますが、資金を手にしてサクッとコンサルティングを受ければそこから更に利益も伸びていきますので自己投資もしっかり視野に入れて資金を増やしていきましょう!

それでは次は政策金融公庫で借り入れすることのデメリットについて解説していきます。

せどり・転売で資金を政策金融公庫で借り入れするデメリット

借り入れすることで精神衛生上良くない

それまでお金を借りたことが無い人が、お金を借りたりすると精神衛生上きつくなってしまう人がいます。

特にまだ売上が100万円~200万円の段階で一気に500万円近く借り入れすると単純に月に8万円ぐらいの返済をしなくてはいけません。

もちろん借りたお金なので返さないといけないのですが、毎月8万円の返済となると結構精神的負担になる人も多いようですね(僕は全然そんな事はありませんがw)

なので借り入れをすることで精神が不安定になってしまう人にとっては借り入れはあまりオススメできないでしょう。

政策金融公庫で借り入れすることで利益が増えたと勘違いし無駄な買い物が増える

政策金融公庫で借り入れができると一気に口座に数百万円のお金が振り込まれてきます。

借入に慣れてないと「なんか使えるお金が増えたな…」と無駄にパソコンを買い揃えたり、買わなくていい物、用意しなくていい事務所を構えたりする人がいます。

僕も経験があるのですが、資金が増えたことによって少し金遣いが荒くなってしまってよく考えたら必要ないツールなどにもポンポン投資したりしてしまっていたんですね。

それまでは財布の紐をしっかりと締めてちゃんと見極めていた事も、資金が増えることでジャッジが雑になってしまうと言うのはありがちですので気をつけていきましょう。あくまで借りているお金です。

住宅ローンや車のローンに通らない可能性が出てくる

政策金融公庫で借入をすると住宅ローンや車のローンに通らなくなってしまう可能性があります。

それは人によって年間の収入の何倍までがローンで借りられるという上限が決まっているからですね、その枠を事業資金として借入してしまうとそれ以外で借りられる信用枠が無くなってしまうというわけです。

当たり前ですが、更にその政策金融公庫から借入したお金の返済を遅延したり返済ができなくなってしまうとそれ以降の借入やローンに影響が出てしまうのであくまで借入は計画的にしていくようにしましょう!

という訳でメリット・デメリットを知ることができたので、次は実際にせどり・転売でどうやって政策金融公庫で借入をするか?を解説していきます。

せどり・転売の資金を政策金融公庫で借入する方法は?

まず、政策金融公庫の借入をしたい!と思った人が真っ先にするべきことは

政策金融公庫の窓口へ行く

という事ですね、インターネット上で色々な借入プランや事業主向けのローンなど書いてあるのを見ることができますが、正直言ってどれだけそういった情報を探してみても実際に政策金融公庫へ行き話を聞いたほうが圧倒的に早く理解することができます。

僕自身も政策金融公庫で借入をしたい!と思った次の日には政策金融公庫へ出向き「事業をやっていてお金を借り入れしたいのですが…。」と窓口へ伝えました。

すると担当者さんが出てきてくれて丁寧に借り入れするために必要な書類やプラン、更にはスケジュールなどを提案してくれました。

「借り入れをする」と聞くとお金を借りて、ネガティブな気持で考えている方も多いですが政策金融公庫にとっては借り入れして金利を払うお客様であります。

懇切丁寧に理解できるまで解説してくれるのでまずは近くの政策金融公庫の窓口へ行ってみることをオススメしますよ。

政策金融公庫の支店はコチラのホームページで確認できますので是非チェックしてみてください。

そして、窓口へ行ったら借り入れする流れは下記のとおり。

- 政策金融公庫の窓口へ行く

- 必要書類を用意する

- 面接をする

- 事務所などを訪問

- 振り込み

という流れになっています、その都度担当さんからメッセージなどが来ますのでそれらにしっかりと対応していけば特に問題ありませんね!

では、次はせどり・転売の資金を政策金融公庫で借り入れするために必要な事を解説していきます。

せどり・転売の資金を政策金融公庫で借り入れするために必要な事

せどり・転売で資金を借り入れしたいです!というと大体怪訝な顔をされますw

僕は岐阜県に住んでいるのですがそういった借入事例がまだまだ少ないようで、ネット販売での信頼度がかなり低いのが要因になっているんですね。

そんなタダでさえネガティブな印象を持たれている政策金融公庫でせどり・転売プレイヤーが借入するために必要な要素を下記のとおり解説していきます。

- せどり・転売で借り入れするなら売上は絶対に伸ばしておくべき!

- せどり・転売で借入をするなら事業計画書は必須!【実例あり】

- せどり・転売で借入をするなら古物商&事務所の契約書は必須!

せどり・転売で借り入れするなら売上は絶対に伸ばしておくべき!

まず、せどり・転売で借入をするのであれば絶対に売上は伸ばしておくべき要素となります。

できるだけ借入金額を増やすのであれば売上を伸ばしておかないと、あまり多くの金額を借入することができません。

僕もまだ売上が月に100万円前後をさまよっていた時に一度借入の相談をしに行きましたが「まだ売上が伸びてないから…」と断られてしまった経緯があります。

その時は「資金がないから売上が伸びないんだよ!ク◯ッ!!」と不貞腐れてしまいましたが、そこから頑張って売上を伸ばした後に借入したらすんなり通ってしまいました。

なのでタイミングとしてはガッツリ頑張って売上を伸ばした時の数字を見せると借入する金額が良い方向に変わってきますので、まずはガッツリ借り入れできるように売上を伸ばしていくようにしましょう!

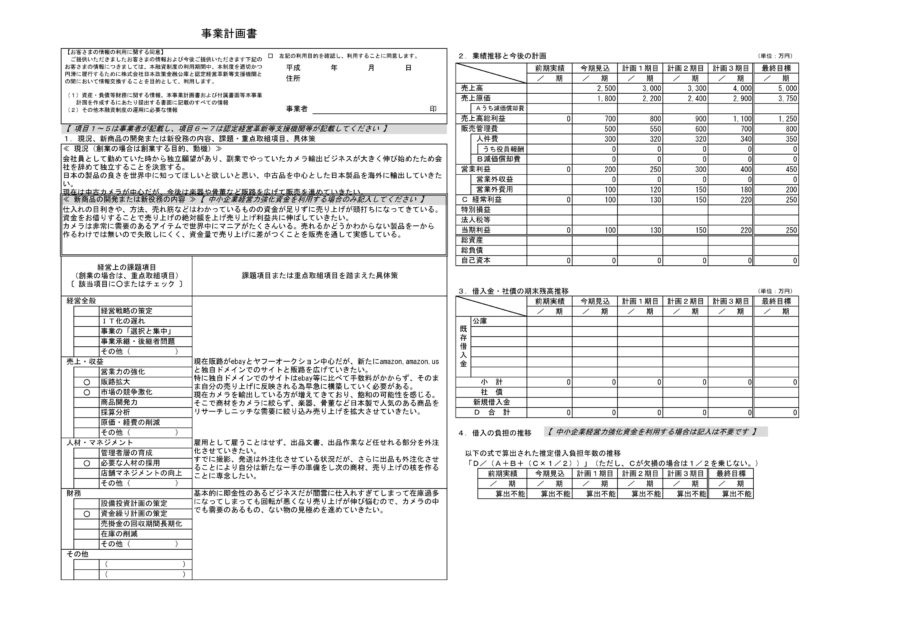

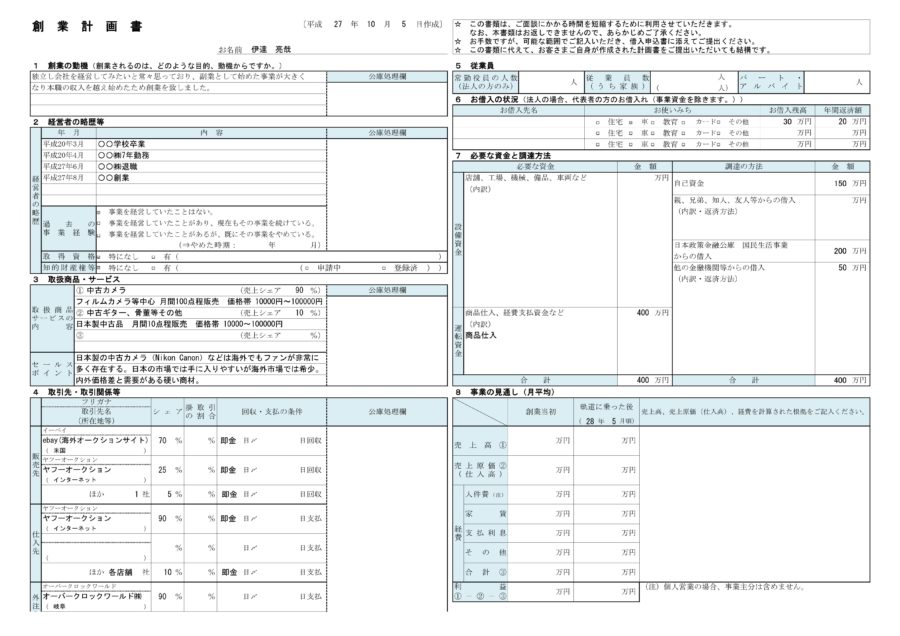

せどり・転売で借入をするなら事業計画書は必須!【実例あり】

せどり・転売で借入をするのであれば事業計画書は必須になってきます。

事業計画書とは何かといえば、今後どういった推移で自分の会社の売上が伸びていくかという計画のようなものですね。

「そんなのわかんねーよ!出せない!」と言っても借り入れするのであれば絶対に出さなくてはいけないのでグッと堪えて、ここは事業計画書を作っていきましょう。

ではどうやってそれを作るか?と言ったら僕の事業計画書を真似してOKです、僕はこんな感じで事業計画書を作りました。

資料はコチラからダウンロードできます。

ここにしっかりと自分の事業が伸びていくイメージと、更にどうやって今後増やしていった資金で戦っていくのか?というのをちゃんと詳細に書いておくと相手を納得させされることができます。

事業計画書は政策金融公庫の方を納得させられる&自分は信頼できる人間だよ!と思わせる書類の一つでもありますので、僕が作った事業計画書を元に詳細に計画を書いていくようにしましょう!

せどり・転売で借入をするなら古物商&事務所の契約書は必須!

意外と落とし穴になってしまうのがここの部分です。

せどりや転売は基本的には中古品売買がメインになると思います(新品せどりでも、店舗で仕入れて売る場合は中古品売買)。

となるとやはり必要になってくのは古物商などの免許。

政策金融公庫は公的な機関なので古物商が無かったらそもそも借入できなかったり、古物商も取得までに2ヶ月近くかかるのでいざ資金が借りられる!となっても古物商が取得後しか借りられないとなると損失機会が出てしまいます。

最初に政策金融公庫へ行った時に色々とアドバイスをもらうと思いますが、それ以外にも事務所の契約書や、ちゃんとそこで働いているかなどの面接があったりしますので、なるべく突っ込まれる要素が少ないようにしていきましょう!

まとめ

さて、せどり・転売で資金を政策金融公庫で借りる方法について一通り理解できたかと思います。

僕は5年の契約で借りたのでまだまだ返済期間がありますが、実際に借りて本当に良かったなと思っております。

金利も低いし返済期間も長い!なのでコツコツと売上を伸ばしていけば確実に返済することはできます。

しかし、何が起こるかがわからないのも起業だったりします。資金が増えたからといって急に勝負し始めたり博打に打って失敗しないように注意して資金を増やしせどり・転売の売上を伸ばしていきましょう!

そして、更にブログに書けない詳しいせどり・転売のノウハウに関しては僕のメルマガとLINE@で配信しております。

僕の実績者さんも0から稼ぐことができたノウハウを無料コンテンツMASAMUNEで紹介していますので是非GETして頂き今後のせどり・転売にお役立てくださいね!

それでは少し長くなってしまいましたが、本日はここまで。お読みいただきありがとうございました!

※登録直後に自動返信メールにて限定プレゼントをお届けしています。

※お預かりしたメールアドレスなどのプライバシー情報は厳守致します。

※このメール講座は、いつでもメール内のURLから解除出来ます。